Javier Lacort

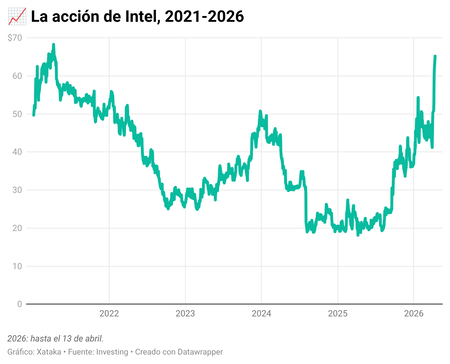

Editor Senior - TechLa acción de Intel se ha pasado la mayor parte de lo que llevamos de año cotizando a entre 42 y 48 dólares. En el momento de escribir estas líneas vale 65. Un subidón vertical de más de un 50% en apenas nueve sesiones que le permiten situarse de nuevo por encima de los 300.000 millones de dólares.

Nunca antes había ocurrido algo así en la historia bursátil de la empresa.

Por qué es importante. El mercado lleva años castigando a Intel. Pasó de de 65 dólares por acción a menos de 20 en cuatro años. Ahora resucita tras perder el liderazgo tecnológico frente a TSMC, tras ver cómo AMD le arrebataba cuota en servidores y tras pasar varios años vendiendo activos para sobrevivir.

Lo que ha pasado en este mes de abril es un cambio de narrativa. Y en los mercados, la narrativa lo es casi todo.

Los tres catalizadores. La historia se ha construido sobre tres noticias que llegaron en pocos días:

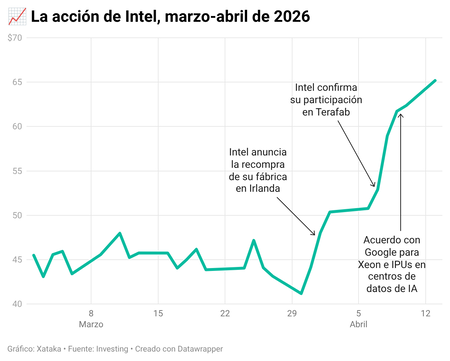

- El 1 de abril, Intel anunció la recompra del 49% que Apollo Global Management tenía en su fábrica de Leixlip (Irlanda) por 14.200 millones de dólares. Apollo había pagado 11.200 millones por esa participación en 2024. Que Intel la recupere ahora con una prima del 27% dice muchísimo: Intel ha dejado de vender patrimonio para subsistir y ha pasado a comprar, a expandirse. El mercado lo interpretó como una señal de fortaleza y la acción subió casi un 9% ese día.

- El 7 de abril, Intel confirmó su participación en Terafab, el macroproyecto de fabricación de chips promovido por Elon Musk junto a Tesla, SpaceX y xAI. El objetivo del complejo, ubicado en Austin, es producir un teravatio por año de capacidad de cómputo para impulsar los avances en IA y robótica.

- El 9 de abril se anunció un acuerdo multianual con Google para desplegar futuras generaciones de procesadores Xeon e IPUs en sus centros de datos de IA.

Los días siguientes llegaron las subidas acumuladas: Intel cerró el 8 de abril a 58,95 dólares, con una subida en una sola sesión (11,4%) y un volumen de acciones (179,7 millones, un 64% por encima de su media de los tres meses anteriores) disparados.

Entre líneas. La recompra de la fábrica irlandesa es toda una declaración de intenciones sobre soberanía industrial. La instalación produce chips con los procesos Intel 4 e Intel 3, ambos esenciales para la fabricación avanzada en Europa.

Recuperar el control total de esa fábrica, justo cuando la geopolítica ha convertido la dependencia de TSMC en un problema estratégico para Occidente, le da a Intel un argumento que hace dos años no tenía. Sorpresas te da la vida.

Sí, pero. Suele ser una gran idea responder con una lectura fría al entusiasmo del mercado. El consenso de analistas sigue siendo prudente, con un precio objetivo mediano de entre 47 y 48 dólares, muy por debajo de donde cotiza ahora.

Además, la deuda ha aumentado con la compra de Irlanda, Terafab es todavía un proyecto en fase muy inicial y los resultados del primer trimestre, previstos para el día 23, pondrán a prueba si la euforia bursátil tiene una base sólida o si se ha adelantado demasiado a la realidad operativa.

La gran pregunta. ¿Puede Intel sostener esta narrativa con cifras reales? El CEO, Lip-Bu Tan, lleva poco más de un año al timón y ya ha conseguido estabilizar el barco: el proceso 18A ha entrado en producción en volumen en enero, hay más de 200 diseños de PC basados en él y él mismo admitió en la presentación de resultados del cuarto trimestre que Intel había subestimado la demanda.

Pero Intel no ha ganado todavía la batalla del foundry: eso está por venir, y TSMC no esperará quieta a que alguien le adelante.

En Xataka | En plena crisis de la RAM, Intel contraataca con ZAM. Es el chip para romper la hegemonía surcoreana

Imagen destacada | Xataka con Mockuuups Studio

Ver 3 comentarios