Andrés P. Mohorte

Subdirector de XatakaDurante algunos años, la sociedad española vivió traumatizada por dos marcadores económicos a los que jamás había prestado demasiada atención: la prima de riesgo y el bono a diez años. Ambos denotaban la capacidad del país para pagar sus deudas, así como la confianza que los "mercados financieros" depositaban sobre su futuro económico. En aquel convulso verano de 2012, amenaza de rescate nacional mediante, la primera llegó a superar los 600 puntos básicos.

Se convirtió en un símbolo del fracaso nacional.

Años después. ¿Qué ha pasado desde entonces? El buen hacer de la economía española en la segunda mitad de la década (con ciertos peros, como su debilidad estructural en el mercado laboral y el estancamiento de los salarios) colocó en un segundo plano tanto a la prima de riesgo como al bono. Tanto que dejamos de hablar de ellas. Hasta ahora: por primera vez en la historia reciente, el bono español, el interés que paga España por financiar su deuda... Ha entrado en valores negativos.

Un -0,005%. Nos pagan por emitirla.

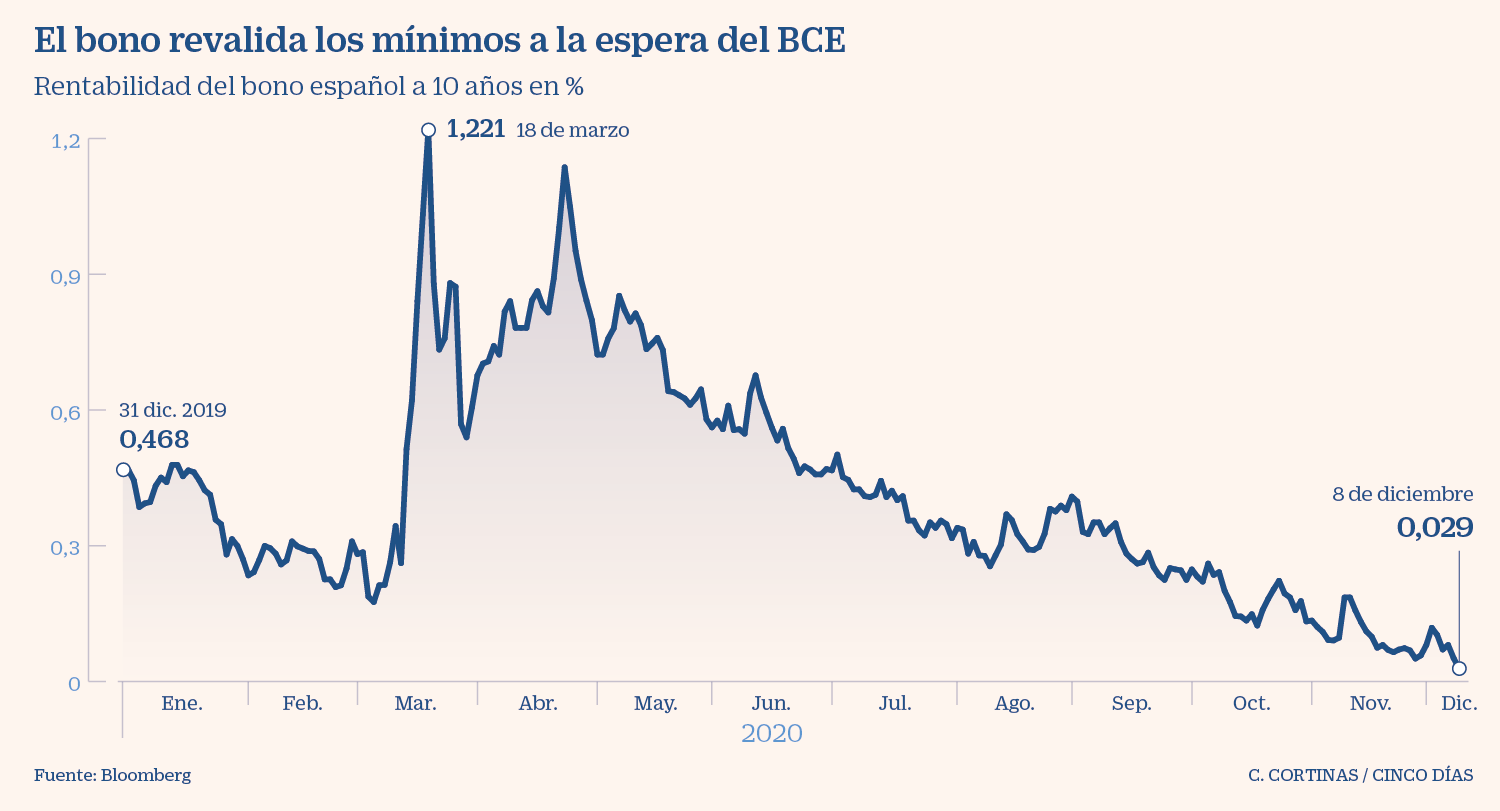

El proceso. Se trata de un proceso trabado en el largo plazo. En julio de 2012 el bono a diez años español alcanzaba un pico histórico, por encima del 7%. Aquella crisis, en la que se sumergieron otros países del sur de Europa, amenazó con arrastrar a la eurozona al sumidero de la historia. Desde entonces, los programas de liquidez del BCE ("whatever it takes") estabilizaron las deudas soberanas vulnerables, como la española, y cayeron poco a poco con el paso de los años.

En junio de 2015 se desplomaba por debajo del 2%, barrera que ya no superaría jamás. En agosto de 2019 marcaba su mínimo, al 0,14%. Tendencia interrumpida por la crisis del coronavirus en marzo, cuando se disparó al 1,23%, pero que se ha revertido rápidamente. Hasta llegar a la situación de hoy: un interés negativo histórico. La prima de riesgo, por su parte, se ubica hoy en los 62 puntos básicos. Y lleva ahí mucho tiempo. El suficiente como para olvidar que un día alcanzó los 650.

Contexto. La deuda española se ha convertido en un valor refugio, una inversión a la que acuden los mercados para resguardar su dinero. No es algo particular de España. El bono portugués entró en valores negativos algunas semanas atrás. El alemán lleva ahí desde hace dos años, así como el suizo, el danés y otros muchos. Son reflejo de una era, la de los intereses negativos, extendida ya a cuestiones del día a día (como las hipotecas). En esencia, los compradores les pagan por tener su deuda.

Históricamente había sido al revés.

Qué está pasando. Que de un tiempo a esta parte encontrar altas rentabilidades en el mercado es una tarea compleja. Los bancos centrales de todo el mundo han aplicado una política de tipos bajos o negativos durante los últimos años. En un contexto de magro crecimiento y estancamiento salarial, han optado por estabilizar el valor del dinero (y para el caso europeo, el valor de la deuda de algunos países) hasta el punto de depreciarlo. En países como Dinamarca o Suiza tenerlo en el banco ya no sirve de mucho, porque pierde su valor.

Los inversores cada vez lo tienen más complicado para encontrar altas rentabilidades. Si hace diez años el 50% del mercado ofrecía intereses por encima del 5%, a día de hoy el porcentaje se ha reducido al 3%.

Incertidumbre. En este escenario, gran parte de la inversión se ha dirigido a "refugios". No se esperan rentabilidades, sino tenerlo a buen recaudo ante un posible cataclismo financiero a la vuelta de la esquina. Esta lógica se ha extendido poco a poco de los valores más sólidos (el bono alemán) a otros históricamente inestables (el bono español), llegando al extremo de los bonos basura (empresas de calamitosas cuentas). Casi el 30% del mercado de inversiones ofrecía el año pasado intereses negativos. Es preferible perder dinero a buen recaudo que arriesgarlo.

Mal marcador. Como explica Cinco Días, este proceso ha provocado que los bonos a diez años ya no sean buenos predictores de la salud económica de un país cualquiera:

Organismos como el BCE y la Reserva Federal no han dudado en desplegar toda la artillería para mantener bajo control los costes de financiación. Las compras de deuda se han convertido en el aliado perfecto para que estados y empresas puedan obtener los recursos necesarios a precios atractivos y cumplir con los objetivos de financiación en un entorno de aumento de la deuda.

Nada a corto plazo indica que la situación vaya a cambiar. La suma del Brexit, a las puertas de un "no deal" de potencial catastrófico, y de la crisis económica desencadenada por la epidemia ha reafirmado la voluntad del BCE de ampliar sus programas de liquidez. La pervivencia de los tipos bajos y de los intereses negativos era probable antes de la pandemia. Su repentina aparición simplemente han reafirmado la tendencia. El bono español a diez años seguirá muy bajo. Incluso negativo.

Imagen: European Central Bank

{kind=link}