Javier Lacort

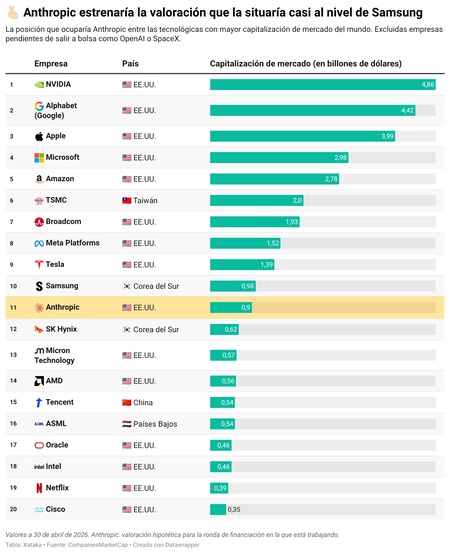

Editor Senior - TechAnthropic, la empresa detrás de Claude, está sondeando una nueva ronda de financiación que la valoraría en más de 900.000 millones de dólares. Si se cierra, superaría a OpenAI como la startup de IA más valiosa del mundo. La empresa de Altman fijó su aguja en 862 millones el mes pasado.

La cifra duplica con creces los 350.000 millones que tenía en febrero. En apenas dos meses.

Por qué es importante. La valoración ya no responde a las ventas de Anthropic. Responde a una apuesta sobre lo que la empresa puede llegar a ser dentro de un lustro o una década: un proveedor de algo parecido a un servicio esencial.

Anthropic factura suscripciones de Claude y accesos a su API. Ese negocio existe, crece deprisa y tiene márgenes razonables. Pero no justifica por sí solo una valoración que se acerca a la de Samsung, el megalodón coreano que fabrica desde los chips que llevamos en el bolsillo hasta los buques que cruzan el océano.

El contexto. Lo que el mercado está comprando con Anthropic, y como suele ocurrir en la bolsa, no es el presente, sino una hipótesis: que un puñado muy reducido de laboratorios va a controlar la capa fundacional sobre la que se construirá el software de la próxima década. Y que Anthropic será uno de esos pocos. Y que lo hará de una forma muy rentable.

La lógica, por otro lado, es la misma que llevó a sobrevalorar a las telecos durante la burbuja puntocom o a las eléctricas en los inicios de la electrificación. Quien posea la infraestructura básica pone las reglas.

- Google ya ha comprometido 10.000 millones a la valoración anterior, con otros 30.000 millones condicionados a objetivos.

- Amazon ha puesto 5.000 millones y planea inyectar 20.000 más.

- Una salida a bolsa podría llegar antes de final de año, hacia octubre.

Entre líneas. Que Google y Amazon, dos de las mayores nubes del mundo junto a Microsoft, financien a una empresa que también vende a través de ellas dice mucho sobre cómo entienden el momento. Se están asegurando el suministro, no se trata únicamente de una inversión en un proveedor.

Es la diferencia entre comprar acciones de una petrolera y comprar un yacimiento. Anthropic es, para estos hyperscalers, un yacimiento.

Sí, pero. La hipótesis tiene sus fisuras. Los modelos se están comoditizando más rápido de lo que parecía hace un año. La diferencia técnica entre Claude, ChatGPT y Gemini se mide en matices, no en saltos generacionales.

Si la IA fundacional acaba siendo una commodity (algo así como la electricidad o el agua que sale del grifo), las valoraciones actuales son insostenibles. Si acaba siendo una infraestructura con efectos de red y barreras de entrada altas (algo así como un sistema operativo), pueden incluso quedarse cortas. El mercado está pagando por la segunda hipótesis. El tiempo dirá.

El rastro del dinero. Anthropic ha anunciado hace poco, con fanfarria contenida, Mythos, un modelo capaz de detectar y explotar vulnerabilidades en software crítico. La empresa lo consideró "demasiado peligroso" para liberarlo y solo lo ha cedido a un grupo cerrado de empresas para pruebas internas. Aun así, ha sido accedido por usuarios no autorizados.

Esa es exactamente la razón por la que algunos inversores pagan estas cifras: un modelo así no se vende sino que se concede. Y quien decide a quién se lo concede tiene un poder regulatorio de facto que ni toda una Samsung, al menos fuera del Corea del Sur, ha tenido jamás.

La gran pregunta. ¿Qué pasa si la apuesta sale mal? Una valoración de 900.000 millones supone que Anthropic tiene que generar, en algún momento razonable, ingresos del orden de decenas de miles de millones al año con márgenes muy altos. Es posible. Pero también lo era que Cisco mantuviera su valoración del año 2000, y ha necesitado 26 años para empatar.

La diferencia es que esta vez los compradores de la apuesta son las propias empresas que dependen del resultado. Eso reduce el riesgo de corrección brusca. Y lo aplaza.

Imagen destacada | Xataka

Ver 7 comentarios