Rubén Andrés

Editor - Trabajo y productividadHay números que no necesitan mucha explicación. Basta echarles un simple vistazo para entender por qué Warren Buffett lleva décadas siendo considerado el mejor inversor de la historia.

La diferencia entre el rendimiento acumulado que han generado las inversiones que Buffett ha hecho a lo largo de su carrera como inversor a través Berkshire Hathaway, y lo que habría significado invertirlo en cualquier valor del índice S&P 500 durante el mismo tiempo no es una ventaja pequeña: es un abismo.

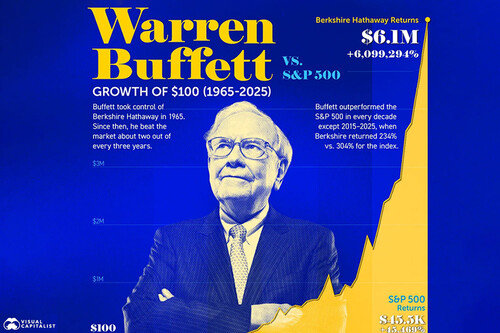

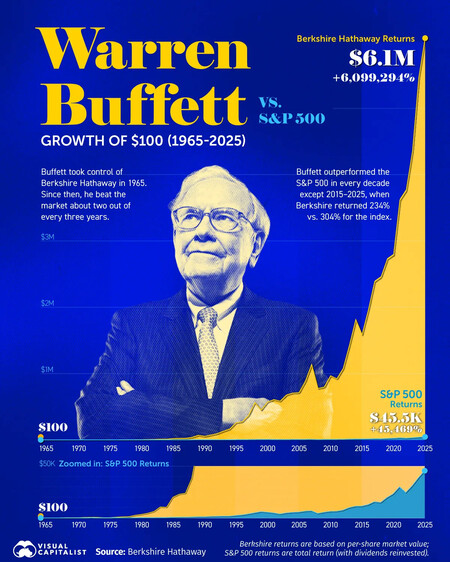

En su ya tradicional carta a sus accionistas la compañía recoge en una sola página el histórico de rendimientos obtenidos desde 1965. Esa página es, posiblemente, el resumen más elocuente de lo que significa invertir bien durante toda una vida.

El portal de datos VisualCapitalist.com ha elaborado un gráfico muy esclarecedor con esos datos y basta un simple vistazo para darse cuenta de la enorme diferencia entre los rendimientos obtenidos por Buffett y los del S&P 500. Tanta diferencia, que incluso han tenido que hacer zoom en la imagen para que la aparezca la evolución del S&P500.

Seis décadas de rendimientos financieros

El informe anual de Berkshire Hathaway de 2025 recoge la evolución del valor por acción de la compañía frente al rendimiento del S&P 500 desde 1965.

El resultado acumulado durante ese periodo es de, nada menos, que un 6.099.294% para Berkshire, frente al 46.061% del índice bursátil más seguido del mundo. Traducido a dinero, esas cifras indican que, si hubieras invertido 100 dólares en Berkshire Hathaway en 1965, Buffett los habría convertido en más de seis millones de dólares en la actualidad, mientras que esa misma cantidad puesta en el S&P 500 habría crecido hasta poco más de 46.000 dólares.

La ganancia anual compuesta que ha ofrecido Berkshire entre 1965 y 2025 fue del 19,7%, casi el doble que el 10,5% logrado por el S&P 500 en ese mismo período. No es una diferencia de unos pocos puntos porcentuales que se acumulan, cuando se habla de décadas, esa brecha se convierte en todo un abismo. El interés compuesto tiene ese efecto multiplicador, y Buffett lo entendió mejor que nadie.

Años buenos y años malos (que no son tan malos)

Pese a los buenos datos históricos de todo el periodo, no todos los años se cerraban con números en verde. La tabla proporcionada por la compañía cada año también revela que Berkshire Hathaway no superó al S&P 500 todos los años. En 2025, por ejemplo, el valor por acción de Berkshire subió un 10,9% mientras que el S&P 500 lo hizo en un 17,9%.

Hubo otros ejercicios con resultados similares: en 1967, el índice S&P 500 subió un 30,9% frente al 13,3% de registró Berkshire; en 1999, La compañía de Buffett perdió un 19,9%, mientras que el S&P ganaba un 21,0%. En 2019, el S&P 500 se disparó hasta el 31,5%, mientras que Berkshire Hathaway solo consiguió firmar un nada despreciable 11,0% de rendimiento. Buffett no jugaba a ganar cada batalla, sino que jugaba a ganar la guerra.

Pero donde la estrategia del veterano inversor brillaba especialmente era cuando venían los malos tiempos. El S&P 500 cerró en negativo en 13 ocasiones entre 1965 y 2025. Sin embargo, Berkshire aguantó mejor el temporal que el S&P 500 en 11 de esos 13 años. Es decir, perdió menos durante los peores años e incluso terminó en positivo cuando todos perdían.

Las dos únicas excepciones las encontramos en los resultados de 1974, en los que Berkshire cerró el año con una caída del 48,7% frente al 26,4% del S&P 500, y en 1990, cuando la empresa de Buffett cayó un 23,1% frente al 3,1% del índice bursátil.

El secreto del interés compuesto

La clave para este éxito en rentabilidad no está en los años individuales sino en la consistencia de los resultados a lo largo del tiempo. Cuando una inversión crece a una tasa anual compuesta del 19,7% durante 60 años, el efecto acumulado es exponencial: los beneficios de cada año se suman al capital anterior y generan nuevos beneficios sobre ese total creciente. Es la diferencia entre sumar y multiplicar, y Buffett convirtió ese principio en el eje central de toda su filosofía de inversión.

El nuevo CEO de Berkshire, Gregory Abel, describió en su última carta a los inversores esta forma de operar comparando a Buffett con el beisbolista de leyenda Ted Williams, que dividía la zona de bateo en 77 segmentos e intentaba únicamente en una zona mucho más reducida, logrando un promedio histórico. "Una disciplina, paciencia y juicio similar definen la forma de invertir de Warren: determinar los lanzamientos preferidos, esperarlos y luego golpear de forma decisiva", señaló Abel en la carta a los accionistas incluida en el informe anual de 2025.

El olfato inversor del Oráculo

Abel describió en la carta a los accionistas de 2025 la filosofía que ha guiado las inversiones de Berkshire a lo largo de las décadas, basada en la teoría de fosos en las que se concentra el capital en un número reducido de empresas que entienden su negocio, y defienden ventajas duraderas.

En esa línea, el informe destaca las inversiones históricas de Buffett en Apple, American Express o Coca-Cola como el mejor ejemplo de ese enfoque. Negocios que, en palabras del propio Abel, Berkshire considera que son "empresas que entendemos bien, sentimos un gran respeto por sus líderes y hemos esperado a que crezcan durante décadas".

Ese olfato inversor, construido con paciencia y sin dejarse llevar por las modas del mercado, es precisamente lo que ha convertido a Buffett en una leyenda de las inversiones. Coca-Cola lleva en la cartera de Berkshire desde 1988 y American Express desde 1991, inversiones que con el paso del tiempo han generado retornos que multiplican con creces el precio de compra original. El Oráculo de Omaha no adivinaba el futuro: elegía bien, esperaba décadas y dejaba que el tiempo hiciera el resto. El mismo tiempo que le ha dado la razón.

Imagen | VisualCapitalist

Ver 5 comentarios