Javier Fernández

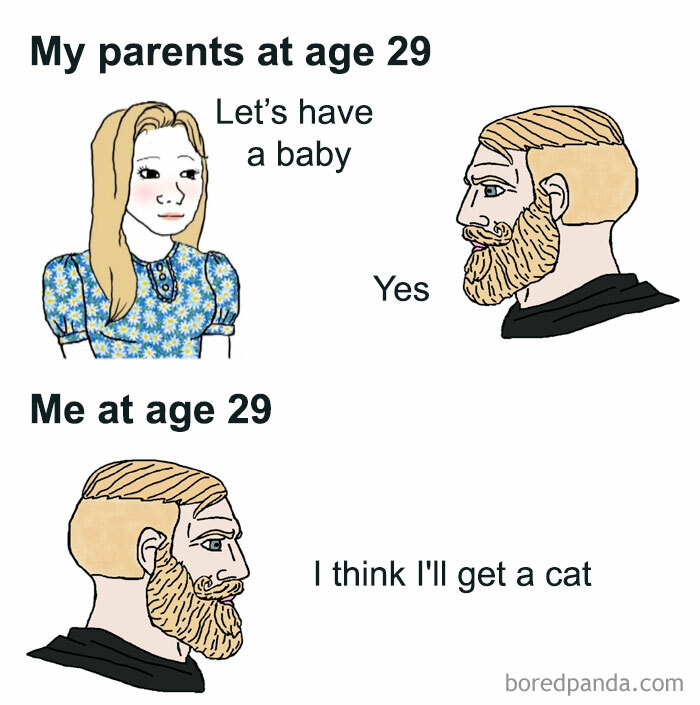

EditorExiste un meme llamado ‘Me vs. My parents’ (Yo vs. Mis padres, en castellano) que compara, de forma cómica, la situación socioeconómica de las generaciones más jóvenes (Millenial o Z) con la que tenían las generaciones de sus padres (Baby Boom o X). Hay múltiples ejemplos, siendo uno de ellos el que compara a unos padres que, a la edad de 29 años, toman la decisión adulta de tener un bebé, y a ese hijo cuya decisión, con 29 años, es tener un gato.

Inquietud sobre el futuro. Lo que refleja esta imagen es una percepción extendida en numerosos países con economías desarrolladas acerca de la brecha generacional. En este sentido, un estudio realizado por Pew Research en 2021, y citado por CNBC, mostró que el 68% de los estadounidenses encuestados aseguraban que sus hijos vivirían, cuando fueran adultos, en una peor situación financiera que sus padres.

Por otro lado, en España tampoco reina el optimismo: el 73% de los españoles afirmó en una encuesta publicada por el CIS en julio de 2021 que los jóvenes vivirán peor que sus padres.

Muchas aristas. El debate en torno a esta cuestión es muy amplio. Existen numerosas investigaciones sobre esta cuestión, y las interpretaciones de los datos, a veces, no coinciden. En este sentido, existe un estudio que señala que los millenials estadounidenses, a los treinta años, tienen, realmente, la misma riqueza que poseían los baby boomers con la misma edad.

Reparto de la riqueza en EE.UU. Jeremy Horpedahl, economista de la University of Central Arkansas, realizó a finales del año pasado una lectura alternativa de la última Encuesta de Finanzas de los Consumidores publicada por la Reserva Federal en 2019. Según este organismo, las personas nacidas en la generación del Baby Boom controlaban, cuando tenían treinta años, el 20% de la riqueza nacional. Por el contrario, los millenials, con esa misma edad, actualmente controlan el 3,5% de la riqueza del país.

Un cálculo alternativo. Aquellos datos llevaron a The Economist a afirmar, en un artículo publicado el pasado mes de enero, que los jóvenes “habían acumulado menos riqueza que las anteriores generaciones cuando estas tenían la misma edad”. Sin embargo, la investigación de Horpedahl indicó, basándose en los mismos datos, que la riqueza per cápita de los millenials a los treinta años es similar a la de los Boomers con la misma edad.

Además, señaló que las personas de la Generación X (nacidas entre 1965 y 1981), poseen actualmente mayor riqueza que los Boomers con la misma edad.

Los Baby Boomers eran más. La premisa de Horpedahl es que la generación del Baby Boom, a los treinta años, constituía una parte de la población mucho mayor que la generación X y Millenial con la misma edad. Por ello, si se divide la riqueza nacional de forma individual a través de los censos poblacionales relativos a cada generación, cuando estas alcanzaron la treintenta, el panorama es distinto al señalado por The Economist.

Falta de contexto. No obstante, el análisis de Jeremy Horpedahl es incompleto, pues no aporta un contexto histórico a la situación de cada generación que sirva para comprender, por ejemplo, qué obstáculos tuvieron que vencer los boomers a los treinta años y cuáles son los retos a los que se enfrentan los millenials de esa edad actualmente.

Diferencia salarial. En este sentido, a Horpedahl se le olvida señalar que, debido a la recesión de 2008, el salario de los millenials estadounidenses en 2016 era un 20% inferior al de los baby boomers en el mismo momento de su vida, según New America.

Deuda estudiantil. Tampoco hay mención al hecho de que los Millenials son el grupo generacional más endeudado, según datos de la Reserva Federal de Sant Louis. A ello contribuye la grave crisis de la deuda estudiantil estadounidense que afecta a 43 millones de estudiantes: de media, cada uno debe pagar más de 37.000 dólares, según Education Data Initiative.

De hecho, para octubre de 2022, 8 millones de alumnos se inscribieron en el programa de condonación de la deuda, según Business Insider.

Los jóvenes de EE.UU compran menos casas. Asimismo, Horpedahl no habla tampoco de la inflación ni de que, debido a los precios del mercado inmobiliario, solo el 37% de los millenials estadounidenses entre 25 y 34 años haya sido capaz de comprar una casa en comparación con el 45% de los baby boomers con la misma edad, según un estudio de Berkeley Economic Review publicado en 2019.

La brecha generacional en España. Paralelamente, en nuestro país el debate sobre los retos a los que se enfrentan las generaciones más jóvenes respecto a las anteriores está muy presente. En este sentido, hay datos que señalan que los jóvenes de ahora se emancipan mucho más tarde que los de las generaciones Baby Boom y X.

Además, el acceso a la vivienda está más restringido: según datos del Banco de España, los jóvenes actualmente tienen que destinar 7 años de ingresos para comprar una casa.

Los complicados años 80. Sin embargo, es preciso recordar que, entre 1975 y 1985, la tasa de paro aumentó del 4% al 21,9% debido a factores como la crisis económica, la reconversión industrial, el regreso de los españoles que habían inmigrado a Europa y la incorporación masiva de la mujer al trabajo, según señaló en declaraciones a El País Carlos Martín, responsable del Gabinete Económico de CC.OO en 2015. La situación tampoco fue fácil para los jóvenes de aquella época.

Un vistazo a la historia. En cualquier caso, los jóvenes de ahora están más formados que los de las generaciones anteriores. Además, la situación de la mujer es mucho más favorable que décadas atrás. Sin embargo, la brecha generacional actual se enmarca en una tendencia señalada por un informe Opportunity Insights publicado en 2016: a partir de la segunda mitad del siglo XX, cada nueva generación tiene más difícil superar en riqueza a la generación de sus padres.

Las causas no residen en cada generación en concreto, sino en la evolución histórica y las transformaciones económicas. Un análisis de ambos elementos permite entender mejor la brecha generacional actual.

Imagen: Brooke Cagle / Unsplash

{kind=link}